옴디아(Omdia)의 최신 스마트폰 디스플레이 시장 트랙커에 따르면, 스마트폰용 LTPO-AMOLED는 침체된 스마트폰 디스플레이 시장에서 2022년 말까지 전년 대비 94% 성장하고, 2023년에는 전년 대비 25%의 성장 수준을 유지할 것으로 예측했다.

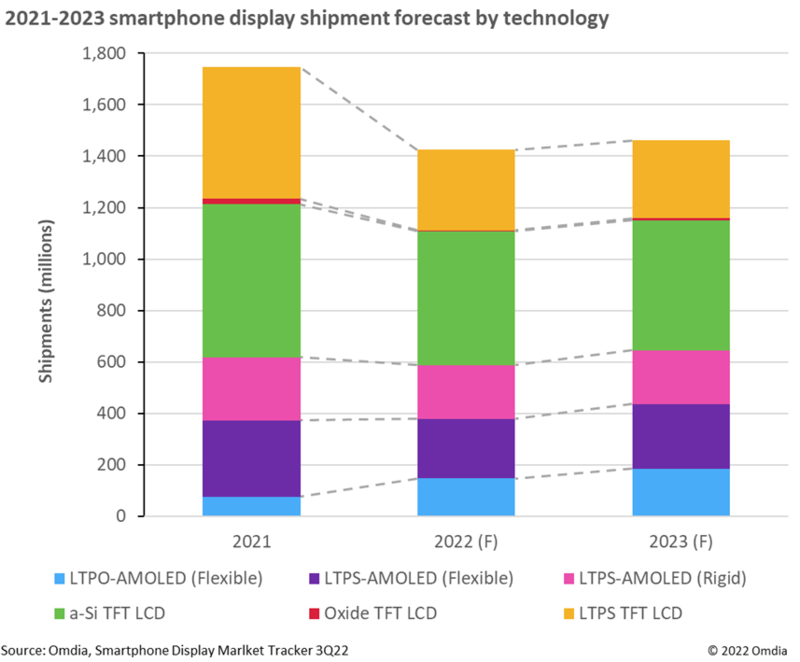

2022년 스마트폰 디스플레이 수요는 포스트 코로나19 시장 회복을 예상하며 2021년 디스플레이 과잉 조달에 대한 반응과 글로벌 인플레이션에 따른 소비 냉각으로 인해 14억 2500만 대로 전년 대비 18% 감소 중이다.

스마트폰 디스플레이 시장에서 연성 LTPO-AMOLED(Low Temperature-Polycrystalline-Oxide AMOLED with Flexible substrate)은 2022년에 1억 4800만 대로 크게 증가해, 전년 대비 94% 성장을 기록할 것으로 예상되는 반면, 전체(강성 및 연성 기판) LTPS-AMOLED(Low-Temperature-Polycrystalline-Silicon AMOLED)는 4억 4000만 개(전년 대비 19% 감소), 전체 TFT LCD는 8억 3600만 대(전년 대비 26% 감소)로 감소할 전망이다.

옴디아 디스플레이 연구 부문 수석 연구원인 히로시 하야세(Hiroshi Hayase)는 “저전력 소비 LTPO-AMOLED를 사용하고 더 긴 배터리 수명과 올웨이즈 온 디스플레이(Always-On-Display) 기능의 부가가치를 제공하는 아이폰 14 프로(iPhone14 Pro) 시리즈에 대한 수요가 높아 LTPO-AMPLED 출하량의 급격한 성장에 영향을 미쳤다"고 말했다.

양산 기술이 매우 어려운 LTPO-AMOLED의 출하량 증가로 국내 기술 선도 기업들과 이를 추격하고 있는 중국 업체들 간의 격차가 다소 벌어졌다. 2021년과 2022년 전체 스마트폰 디스플레이 판매 매출은 삼성이 1위, BOE가 2위, LG디스플레이가 3위에 올랐다. 전체 국내 제조업체의 매출 점유율은 2021년 58%에서 2022년 64%로 증가할 것으로 예상된다. 전체 중국 제조업체의 점유율은 2021년 33%에서 2022년 29%로 줄어, 국내 기업과의 격차가 더 커질 것으로 예상된다.

스마트폰 디스플레이 시장은 2023년에 14억 6200만 대(전년 대비 3% 증가)로 소폭 증가할 것으로 예상된다. 총 TFT LCD 출하량은 8억 1600만 대(전년 대비 2% 감소)에 머무르고, 총 LTPS-AMOLED 출하량은 총 4억 6000만 개(전년 대비 4% 증가)로 소폭 증가할 것으로 예상된다. LTPO-AMOLED만이 1억 8600만 대로 출하량이 증가해, 홀로 전년 대비 25% 증가라는 대폭 성장을 누릴 것으로 예상된다.

히로시 하야세(Hiroshi Hayase)는 "어려운 경제 상황 때문에 소비자들은 고부가가치 제품을 신중하게 선택하고 있다“며 “LTPO-AMOLED의 스마트폰은 저전력 소비라는 장점을 내세워 2023년 내내 지속적으로 스마트폰 디스플레이 시장의 수요를 견인할 것"이라고 설명했다.

관련기사

- 디스플레이 시장, 2023년에는 정상 수준으로 회복세 보일 것

- 3분기 전 세계 스마트폰 출하량 중국 주요 업체들의 부진으로 전년 대비 7.6% 감소

- 옴디아, ‘2022년 하반기 한국 디스플레이 컨퍼런스’ 개최

- 구부리고, 접고, 말고 펴는 트랜스포머블 디스플레이, 2029년 1억 1770만대 성장 전망

- 올 3분기 글로벌 디스플레이 제조업체 설비 가동률, 73%로 감소 전망

- 국산 위상차필름 기술, OLED 디스플레이 소재부품장비 국산화 길 열어

- 반도체 시장 3분기 연속 하락세 기록

- 2022년 4분기 전세계 스마트폰 출하량, 전년대비 15.4% 급락

- 올해 2분기부터 LCD TV 제조업체 구매 주문량 증가세

- 2022년 중소형 AMOLED... 삼성이 선두, BOE가 점유율 확대 중

- 2분기 디스플레이 팹 가동률은 74%로 회복 중