글로벌 클라우드 및 통신 관련 산업 시장 조사기관 시너지 리서치 그룹(Synergy Research Group, 이하 시너지)이 2023년 1분기 클라우드 인프라 서비스 시장 보고서를 발표했다.

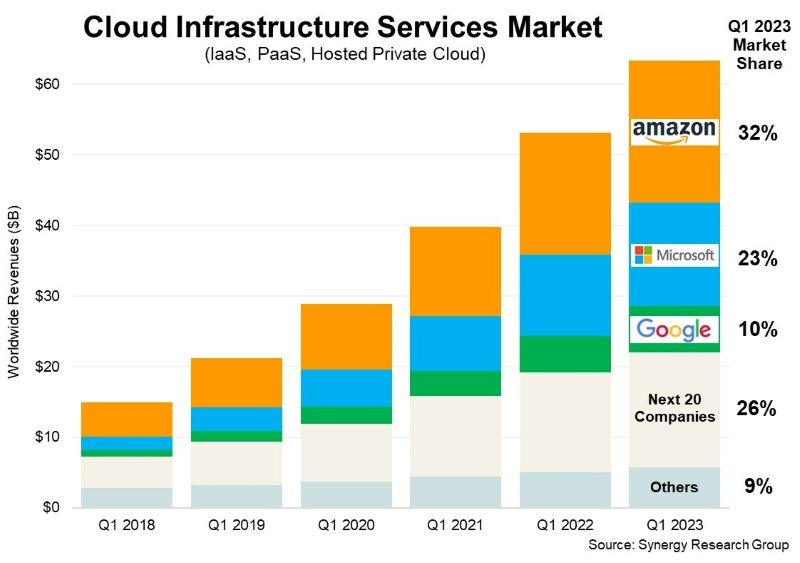

보고서에 따르면 클라우드 인프라 서비스에 대한 기업의 1분기 지출은 전 세계적으로 100억 달러 이상 증가한 630억 달러를 초과했다. 작년 1분기부터. 전년 동기 대비 성장률은 1분기에 19%로 전년도에 비해 크게 감소했지만 이전 분기의 성장 수준과 비슷했다. 1분기 지출은 4분기보다 3% 증가했으며, 이는 작년 1분기에 나타난 분기별 성장률과 다르지 않다.

현재의 경제 환경이 클라우드 지출의 일부 성장을 제한하고 있다는 것은 의심의 여지가 없지만 시장은 이러한 단기적 문제에도 불구하고 여전히 성장세에 있다. 가장 큰 클라우드 제공업체 중 마이크로소프트와 구글이 전년 동기 대비 증가율이 더 높았으며, 그 결과 둘 다 작년 1분기보다 전 세계 시장 점유율이 1% 포인트 증가했다. 그들의 1분기 세계 시장 점유율은 각각 23%와 10%였다.

한편 시장 선두주자인 아마존은 증가율은 최하위였지만 32~34%의 오랜 시장 점유율 범위를 유지했다. 이들 3개의 클라우드 리더가 전 세계 시장의 65%를 차지했다. 티어2 클라우드 제공업체 중 전년 대비 성장률이 가장 높은 업체는 오라클, 스노우플레이크, 몽고DB, 화웨이 및 3대 주요 중국 통신사 등이 있다.

대부분의 주요 클라우드 제공업체가 1분기 수익 데이터를 발표한 가운데 시너지는 분기별 클라우드 인프라 서비스 수익(IaaS, PaaS 및 호스팅된 프라이빗 클라우드 서비스 포함)이 633억 달러였으며 12개월 후 수익은 2370억 달러에 달할 것으로 전망한다.

퍼블릭 IaaS 및 PaaS 서비스는 시장의 대부분을 차지하며 1분기에 21% 성장했다. 상위 3개 업체가 시장의 72%를 점유하고 있는 퍼블릭 클라우드에서는 주요 클라우드 제공업체의 지배력이 더욱 두드러진다.

지리적으로 클라우드 시장은 전 세계 모든 지역에서 지속적으로 강력하게 성장하고 있다. 현지 통화로 측정했을 때 북미, APAC 및 EMEA 지역은 모두 전년 대비 20% 이상 성장했다.

경제적 압박으로 인해 일부 분기에 클라우드 지출이 제한되고 있지만 클라우드 채택의 근본적인 이점은 시장을 지속적으로 성장시키고 있다. 중국의 대규모 클라우드 시장도 성장세로 돌아섰지만, 전통적인 주요 인터넷 회사보다 더 많은 혜택을 받고 있는 것은 통신사이다. 그리고 미국 달러가 최근의 역사적 고점에서 후퇴함에 따라 이제 세계 시장의 절반 이상을 차지하는 EMEA 및 APAC 지역의 클라우드 성장 지표도 희망적이다.

관련기사

- 디딤365, 공공 클라우드 연이은 수주에 힘입어 전년대비 64% 매출 성장

- 금융권 클라우드 도입, "왜"가 아닌 "언제"

- “클라우드 도입으로 발생하는 문제, 하시코프가 해결하겠다”

- “클라우드 도입 기업 90%는 1시간 이내 사이버 위협 탐지·대응에 실패”

- 클라우드 네이티브 기반의 마이크로서비스가 애플리케이션 현대화의 핵심

- 국내 기업 퍼블릭 클라우드 채택률 아시아 1위, 향후 1년간 클라우드 투자 수준 유지할 것

- [MWC 2023] 차세대 네트워크 필수 조건 '클라우드 네이티브'

- 멀티 클라우드 비용↓효율↑클라우드 거버넌스 최적화 전략

- 멀티클라우드는 엔터프라이즈 기술의 '새로운 현실'

- 애플리케이션 개발 효율 높아진 몽고DB 아틀라스, 4대 신기능은?

- 데이터 협업과 개발자 환경 강화된 '스노우플레이크 네이티브 애플리케이션 프레임워크' 공개

- 스노우플레이크, 데이터 클라우드 내 안전한 ‘생성AI’ 실행하는 스노우파크 컨테이너 서비스 출시

- 몽고DB, 애플리케이션 현대화와 AI이니셔티브 가속하는 최신 기술 발표

- 클라우드 비용 고민 GS네오텍 '와이즈엔 클리퍼'로 해결!

- 서버 관리 걱정 없는 웹 사이트 호스팅 플랫폼

- 줄줄 새는 클라우드 비용, 한 눈에 파악하는 법