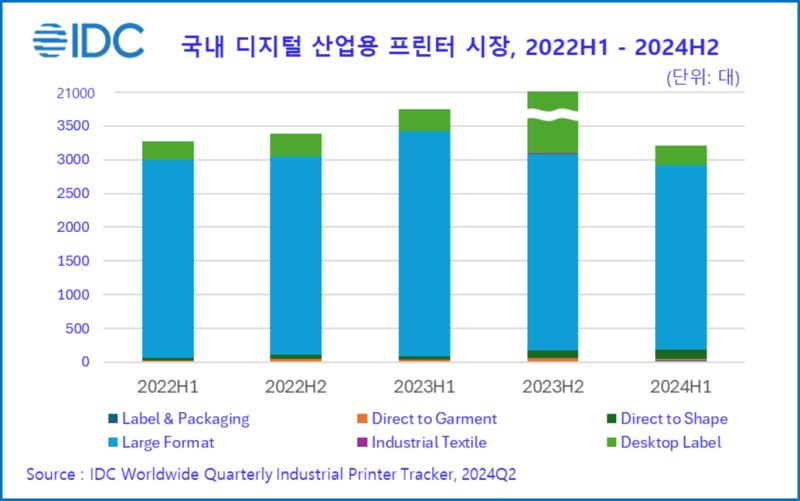

IT 시장분석 및 컨설팅 기관인 인터내셔날데이터코퍼레이션코리아 (이하 ‘한국IDC’)가 최근 발표한 국내 산업용 프린터(IP) 연구 분석에서 2024년 상반기 국내 IP 시장이 약 3천 대를 출하하며 전년 대비 14.3% 감소했다고 6일 밝혔다.

이는 건설 및 광고 시장의 불황 여파로 위축된 수요가 관련 기업의 예산 절감에 영향을 미치고 현금 유동성 확보를 위한 교체 수요가 감소하며 구매 제한으로 이어진 것으로 분석됐다.

세부 시장 점유율을 살펴보면, 캐드와 그래픽 프린터를 포함한 대형프린터(LFP) 시장이 전체 산업용 프린터 시장의 대부분인 85.1%를 차지했으나 전년 대비 18.0% 감소한 것으로 나타났다.

이는 해당 시장 내 캐드 프린터 시장의 하락이 전체 IP 시장 감소 추세의 주요 요인으로 작용한 것으로, 공사비 및 금리 인상의 여파와 부동산 시장 악화 등 연이은 악재가 겹치면서 최근 건설 경기 불황이 국내 산업용 프린터 시장의 전반적인 감소에 영향을 끼친 것으로 분석됐다.

UV 잉크젯 기술로 폰케이스, 화장품, 장난감, 기념품 등 다양한 소재 제품에 직접 인쇄하는 DTS(Direct to Shape) 프린터와 텍스타일 소재를 직접 인쇄하는 방식 DTG(Direct to Garment) 프린터 시장은 전체의 5.4%를 차지했으며, DTS는 전년 대비 143.9%, DTG는 70.0% 성장한 것으로 나타났다.

DTS와 DTG는 패션 및 문화 굿즈 생산을 위한 필수 프린터로 자리매김하면서 2023년까지 최근 3년간 평균 9.3%의 성장을 기록했다. 한국IDC는 개인화에 대한 소비자들의 관심이 지속적으로 커지는 가운데, 다양한 맞춤형 디자인 제품을 효율적으로 생산하기 위한 24인치 이하의 소형 프린터 구매가 디자이너, 작가 등 중·소규모 프린팅 서비스업 위주로 성장할 것으로 예상했다.

라벨 및 패키징 시장은 전체의 0.6%를 차지하며 전년 대비 58.3% 성장한 것으로 분석됐다. 해당 제품군은 가변 데이터 출력을 통해 소량, 맞춤형, 보안, 정품 인증 등 특수 인쇄의 적용 범위를 넓히며 국내 라벨 및 패키징 시장의 블루오션으로 부상했다.

IDC의 조은애 선임 연구원은 "국내 디지털 산업용 프린터는 소위 'K-트렌드'와 관련된 내수·해외용 소비재의 다품종 소량 생산 비중 확대를 위해 지속적으로 도입되고 있다."라며 "향후 산업 전반의 디지털 인쇄 도입은 기업 간 전략적 협업 다각화의 기회를 제공하며 디지털 출력 생태계를 계속 확장시킬 것"이라고 전했다.

관련기사

- 인간 처럼 생각하는 ‘인지 IoT 플랫폼’...자동화로 에너지 효율 3배 향상·운영비용 40% 절감

- 국내 PC 출하 ‘전년 대비 4.3%↓’... AI PC는 증가세

- 아태지역 '퍼블릭 클라우드 및 SW 시장' 매년 14.2% 성장세

- 24년 1분기 국내 스마트폰 시장 373만대 출하... AI 스마트폰 경쟁 본격화

- 2028년 국내 서버 시장 ‘4조 7246억 원’ 규모 전망

- 2023년 국내 웨어러블 시장 ‘877만 대 출하’

- ‘몰로코 서울 2024’ 성료...AI·머신러닝 활용 마케팅 전략 제시

- Arm, 신규 이사회에 손영권 이사 선임

- 국내 조직 78%, ‘생성AI’ 도입으로 업무 생산성 개선돼

- AI에 돈많이 쓰는 산업 "소프트웨어&정보서비스·금융·정부·통신·리테일"

- 2025년 디지털 비즈니스·AI 10대 동향