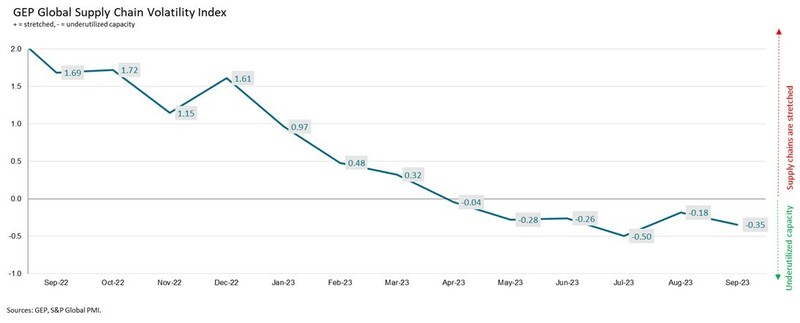

2만 7000개의 기업을 대상으로 한 월별 조사를 기반으로 수요 상황, 부족, 운송 비용, 재고, 잔고를 추적하는 주요 지표인 GEP 글로벌 공급망 변동성 지수(GEP Global Supply Chain Volatility Index)가 8월 -0.18에서 9월 -0.35로 하락했다. 이는 전 세계 공급망 전반에 초과 용량이 급격히 증가했다는 것을 뜻한다.

특히, 유럽은 9월의 유휴 벤더 생산 능력이 급격히 증가한 것이 주요 동인이었다. 유럽의 공급 업체들은 상당한 수요 약세 속에서 2008~2009년 전 세계 금융 위기 이후 가장 높은 수준의 예비 생산 용량을 기록하여 경기 침체 위험이 높아졌음을 알렸다.

이와는 대조적으로 북미 지역의 공급 과잉은 4월 이후 가장 작은 폭으로 증가해 미국 경제의 연착륙 가능성이 높아졌다는 신호를 보냈다. 수요는 여전히 압박을 받고 있지만 감소세가 둔화되고 있으며 일부 기업들은 공급 업체로부터 가격 인상 요구를 받고 있다.

아시아 공급 업체들은 올해 들어 상대적으로 더 큰 회복력을 보인 데 이어 7월 이후 처음으로 예비 생산 용량이 더 커졌다고 발표했는데, 이는 구매 활동이 부진함을 반영한 것이다. 이는 이 지역의 제조 업체들이 생산 일정 단축에 대비하고 있음을 의미한다.

2023년 9월 주요 결과

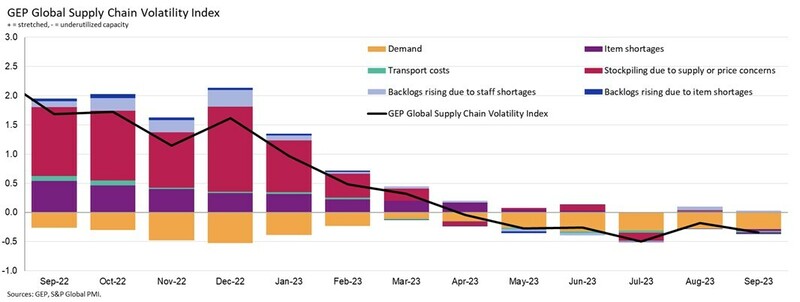

수요 측면에서 볼 때 원자재, 원자재, 부품에 대한 수요 감소가 안정되고 있는 것으로 보인다. 구매 활동이 여름철과 비슷한 속도로 다시 감소함에 따라 감소 속도가 실제로 둔화될 조짐은 보이지 않는다.

재고 측면에서 글로벌 기업들은 계속 비축을 꺼리고 있으며 이는 수요에 대한 비관적인 전망을 나타낸다.

재료 부족 현상이 일고 있다. 공급 부족은 종료되었으며, 품목 부족이 보고되었다.

노동력 면에서 글로벌 기업에서는 노동력 부족이 문제가 되지 않는다. 8월에 직원 가용성과 관련하여 유럽과 북미 제조 업체가 겪었던 일부 문제는 9월에 사라졌다.

8월의 새로운 상승 이후 9월에는 전 세계 운송 비용이 소폭 하락했다.

지역 공급망 변동성

북미 지역 지수는 4월 이후 최고치인 -0.55에서 -0.30으로 상승해 미국 경제의 연착륙 가능성이 높아졌음을 시사한다.

유럽 지수가 -0.50에서 -1.01로 급락하여 2008~2009년 글로벌 금융 위기 수준에 이르렀다. 유럽은 9월 전 세계적으로 과잉 공급 능력의 주요 동인이었다.

영국에 대한 공급 업체들은 예비 용량이 계속해서 크게 증가하고 있다. 지수는 -0.92에서 -0.98로 하락했다.

아시아 지수는 0.06에서 -0.20으로 떨어졌는데, 상대적으로 회복력이 있었던 동양 지역의 경제 상황 악화를 반영한다.

관련기사

- [기고] 에지 컴퓨팅 도입 ‘선택이 아닌 필수’

- 소프트웨어 공급망 공격 피해 규모, 2025년 600억 달러 전망

- 안정되는 공급망, “경영진은 위험완화·비용절감에 주력”

- 국내 기업 회복탄력성 낮아...사고 대응 전략 수립 기업 54% 불과

- 중견기업 골칫거리 ‘사이버 공격과 금융 위험’

- "기업의 혁신은 ‘구성원·프로세스·테크놀로지’ 개선부터"

- 아태지역 경영진 70%, 생성AI로 고객경험 향상 꿈꾼다

- 기업 재무팀, 디지털 기술 격차 심각…AI 활용 회의적

- 경제 불확실성에도 불구, 2023년 아태지역 IT 지출 4.4 성장할 것

- [기고] IT 산업은 또 다른 불황에서 살아남을 것인가?