웨어러블 기기의 기능 고도화와 개인 맞춤형 헬스케어에 대한 관심이 지속되면서, 관련 시장도 다변화를 시도하고 있다. 그러나 국내 웨어러블 시장은 팬데믹 기간 동안의 수요 집중과 경기 불확실성으로 인해 최근 3년 연속 출하량이 감소하는 추세를 보이고 있다.

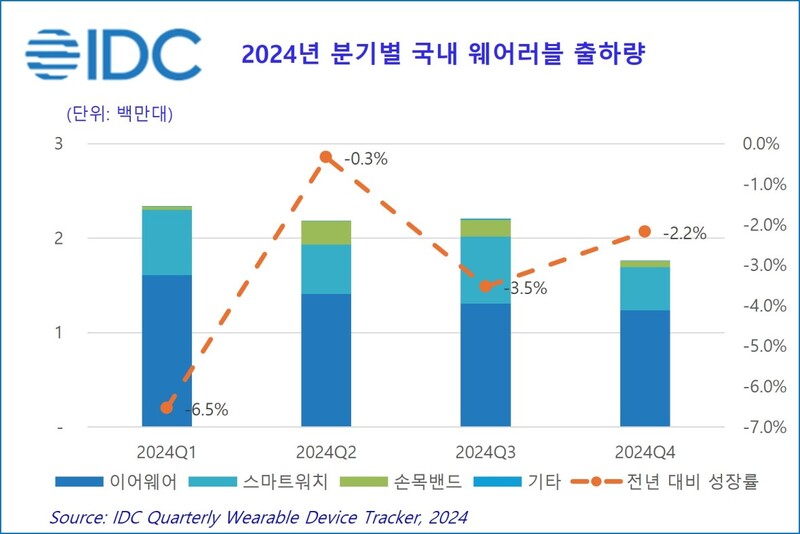

IT 시장분석 및 컨설팅 기관인 한국IDC(International Data Corporation Korea)가 2024년 한 해 동안 국내 웨어러블 시장의 전체 출하량이 전년 대비 3.3% 감소한 849만대로 집계되었다고 23일 발표했다.

같은 기간 글로벌 시장이 신규 폼팩터의 성장세를 기반으로 5.4% 증가한 것과 비교하면, 국내 시장은 상대적으로 회복이 더딘 것으로 나타났다. 팬데믹 동안 대부분의 신규 수요가 충족됐으며, 경기 불확실성이 지속되면서 제조사들이 탄력적인 재고 관리에 나선 점이 영향을 미친 것으로 분석된다.

이어웨어와 스마트워치 중심의 시장 구조

2024년 국내 웨어러블 시장에서 이어웨어 제품은 약 556만대 출하되어 전체의 65.5%를 차지하며 가장 높은 비중을 기록했다. 특히, 완전 무선 이어폰(TWS)을 중심으로 한 프리미엄 제품군의 수요가 두드러졌으며, 제조사들은 노이즈 캔슬링 기능을 중저가 제품으로 확대 적용하면서 수익성 개선과 업셀링 기회를 동시에 모색하고 있다. 또한 러닝과 마라톤 등 야외 활동 증가로 인해 테더드형 제품에 대한 수요도 증가하는 추세다.

스마트워치 시장은 약 238만대를 출하해 점유율 28.1%를 기록하였으며, 전년 대비 다소 감소한 수치를 나타냈다. 이는 경기 침체로 인해 제품 교체 주기가 길어지고 구매 우선순위가 낮아진 영향으로 풀이된다. 다만, 샤오미 등 가성비 제품이나 스포츠 특화 모델의 인기가 높아지면서 일부 수요는 유지되고 있으며, 제조사들은 스마트폰 신제품 출시와 연계한 프로모션을 통해 수요 진작에 나서고 있다.

신규 제품 등장과 틈새 시장 확장

손목밴드 제품군은 약 53만대 출하되며 두 자릿수 성장률을 기록했다. 이는 삼성전자의 갤럭시 핏3 출시에 따른 효과로, 키즈용 혹은 경량 헬스 트래킹용 제품을 찾는 수요가 증가한 것으로 분석된다. 또한 삼성전자가 최근 출시한 갤럭시 링 제품을 통해 링(Ring) 형태의 웨어러블 기기가 국내에도 등장했다. 다만 국내 출하량은 1만 3천대에 그쳐, 아직은 일부 테크 유튜버 및 얼리어답터 중심의 니치 마켓에 머무르고 있는 상황이다.

한편, 글로벌 시장에서는 글래스(Glasses)와 링(Ring) 등 신규 폼팩터의 성장세가 가파르게 나타나고 있으며, 이와 같은 흐름이 중장기적으로 국내에도 영향을 미칠 것으로 전망된다.

프리미엄 기술 확대와 중저가 전략 병행

한국IDC 강지해 연구원은 “국내외 경제 불확실성이 지속되는 가운데 웨어러블 제조사들은 시장 내 새로운 성장 기회를 적극적으로 모색하고 있다. 이어 프리미엄 제품군에 한정되어 있던 기술을 중저가 제품군까지 확대 적용하는 한편, 중저가 신제품 출시 및 신규 폼팩터 개발로 시장 수요를 촉진하며 수익성 개선과 동시에 시장 경쟁력 강화에 주력할 것으로 전망된다.”라고 말했다.

관련기사

- 2024년 국내 PC 출하량 전년 대비 1.1% 감소…AI PC는 고 성장세

- 2024년 국내 스마트폰 시장, 7.7% 역성장...생성AI 스마트폰은 두 자릿수 성장 기대

- GPU 투자 집중 여파로 스토리지 위축…생성AI 대응 NAS 수요는 확대 전망

- “AI 위협 대응 보안 서비스” 투자 전략 부상...GRC·위협 인텔리전스·관리형 보안 서비스 주목

- 2025년 클라우드 시장 10대 전망

- 2025년 디지털 비즈니스·AI 10대 동향

- 2024년 3분기 국내 스마트폰 출하량 전년대비 10.7% 감소

- 국내 데이터센터 운영 3대 과제...노동력 부족·공간 제약·보안 및 규제

- ‘노트북과 AI PC’가 3분기 PC 시장 낙폭 줄여

- 재사용 휴대폰 번호로 인한 디지털 신원 혼선, AI 기반 자동 차단 기술로 해결

- “AI 열풍에 데이터센터 전력 폭주...전력·냉각·규제 대응 시급”