기업들의 생성AI 도입이 가속화되면서 데이터센터에 대한 신규 수요와 고도화된 요구사항이 급증하고 있다. AI워크로드 지원을 위한 인프라 사양이 높아지는 동시에 에너지 소비 증가에 따른 지속 가능성 확보에 대한 요구사항이 구체화되는 양상이다. 이에 기술 공급업체들은 변화하는 시장 수요에 발 빠르게 대응하고 있으며, 기존 통신 사업자와 서비스 사업자 중심의 시장 구조도 변화를 맞고 있다. 최근에는 자산운용사, 건설사 등 신규 사업자의 진입이 활발해지면서 시장 참여자가 다변화되고 경쟁 구도가 재편되고 있다.

IT 시장분석 및 컨설팅 기관 한국IDC(International Data Corporation Korea)가 ‘한국 데이터 센터 운영 및 코로케이션 서비스시장 동향, 2025(South Korea Datacenter Operations and Colocation Services Market Trends, 2025)’ 보고서를 발표했다고 30일 밝혔다.

GPU 열폭탄...냉각·전력난이 최대 과제

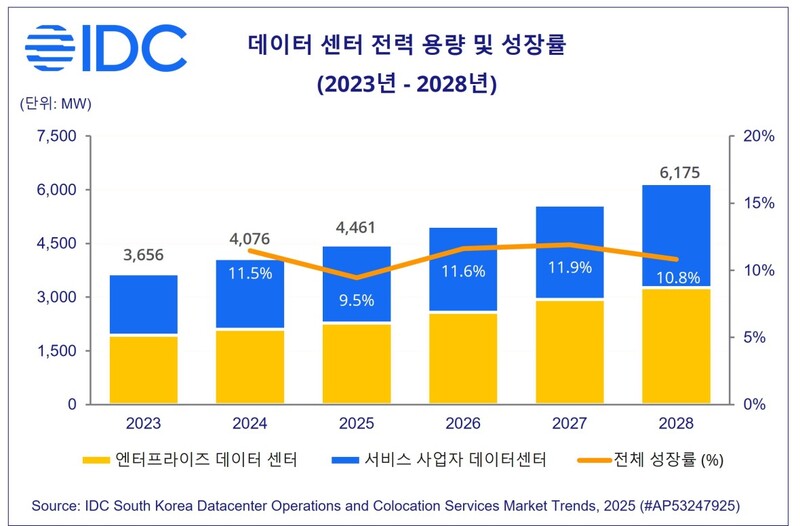

보고서에 따르면 국내 데이터센터 전력 수요는 2025년 4461MW에서 2028년까지 6175MW로 1.4배 증가해 2028년까지 연평균 11% 증가할 것이라고 전망했다. 최근 생성AI로 하이퍼스케일 데이터센터 수요가 급증하면서, AI 자원 최적화와 지속가능성을 중심으로 데이터센터의 고성능과 고효율화가 이루어지며 전력 수요가 증가하고 있다는 분석이다.

이 전망치는 현재 운영 중인 기업 내 소규모 서버룸을 포함한 엔터프라이즈 데이터센터 전력 수요와 서비스 사업자의 데이터센터 전력 수요를 합산한 규모이며, 국내에 공급되는 서버 수량을 기반으로 추정됐다.

현재 국내 데이터센터의 대부분은 AI 최적화 데이터센터로의 전환 초기 단계에 있는 것으로 나타났다. IDC가 주요 기업을 대상으로 실시한 설문조사에 따르면, 서버/GPU 액셀러레이터와 같은 AI 전용 하드웨어, AI 전용 냉각 시스템, 인피니밴드(Infiniband)와 같은 저 지연 고속 네트워크 솔루션 등을 도입해 AI 인프라 최적화를 진행한 기업은 10%에 불과한 것으로 나타났다. 이는 아태 지역이 17%의 응답률을 기록한 것 대비 낮은 수치로 향후 최적화를 위한 국내 기업의 투자가 확대될 것으로 보인다.

규제·인허가 지연, 시장 성장 막아

한편 규제 강화와 전력 공급 문제는 시장 성장을 저해하는 주요 요인으로 분석된다. 2024년부터 시행된 ‘분산 에너지 활성화 특별법’으로 인해 데이터센터 인허가 절차는 더욱 복잡해지고 있으며, 이로 인한 데이터센터 프로젝트 일정 지연, 긴 승인 과정은 수익성 감소로 이어져 사업자들의 진입을 보수적으로 만들고 있다.

전력 공급 문제 또한 시장 성장을 제한하고 있다. 데이터센터 수요 증가에 비해 전력 인프라는 부족한 상황이며, 특히 서울/경기 수도권 지역 집중 현상으로 인한 전력 인프라 불균형 문제는 심화되고 있다. 이러한 환경 변화에 따라 기술 공급업체는 GPU 중심 데이터센터 아키텍처 현대화, 첨단 냉각 기술 기반의 AI 특화 냉각 시스템 구축, 정부 규제사항에 대응하는 것이 중요해지고 있다.

한국 IDC 김명한 책임 연구원은 “AI 컴퓨팅 및 서비스의 유관 수요가 확대되며 국내 데이터센터 시장은 지속적인 성장이 예상된다. 하지만 현재 전력 인프라 부담, 환경 규제 강화, 수도권 집중 현상 심화로 인해 폭발적인 시장 성장은 기대 수준을 하회하고 있다.”라며 “국내 AI 데이터센터 도입/전환 현황은 초기 단계인 만큼 대규모 IT 부하 용량을 갖춘 아키텍처 설계, AI 특화 하드웨어의 냉각 시스템 구축을 통한 기술 공급업체들의 시장 선점을 위한 대응 전략이 필요하다.”라고 강조했다.

관련기사

- GPU 폭증에 국내 서버 시장, 72.7% 수직성장

- 2024년 국내 웨어러블 출하량 전년 대비 3.3% 감소...신규 폼팩터·중저가 전략으로 돌파

- GPU 투자 집중 여파로 스토리지 위축…생성AI 대응 NAS 수요는 확대 전망

- “AI 위협 대응 보안 서비스” 투자 전략 부상...GRC·위협 인텔리전스·관리형 보안 서비스 주목

- 2024년 국내 스마트폰 시장, 7.7% 역성장...생성AI 스마트폰은 두 자릿수 성장 기대

- 2024년 국내 PC 출하량 전년 대비 1.1% 감소…AI PC는 고 성장세

- 2025년 클라우드 시장 10대 전망

- 2025년 디지털 비즈니스·AI 10대 동향

- 기업 IT 전략 바꾸는 ‘EU 사이버 보안 규제’...유럽 공급업체 선호 급증

- [기고]중소기업 AI 성공 전략, 자동화는 시작일 뿐, 거버넌스가 핵심

- 한국퀀텀컴퓨팅, 고성능 AI GPUaaS로 본격 AI 인프라 시장 진출

- AI 기반 적응형 교육 기술...개인화·감정 지원으로 완전 자율 학습 시대 진입

- 중소기업의 AI 생존 전략...기술 교육과 국가 정책이 관건

- SW 품질 향상 지름길, ‘플랫폼 엔지니어링·AI 자동화’

- 데이터센터 침지 냉각, TCO 계산기로 에너지·공간·비용 절감 효과 톡톡

- 데이터센터와 기업이 주목하는 ‘선제적 안전 중심 에너지 저장 기술’

- “AI 학습 전력, 2030년 원전급 수준...데이터센터 운영 패러다임 전환 시급”

- “국내 스마트폰 출하량 332만대”...프리미엄·중저가 시장 모두 성장세

- HS효성인포메이션시스템, ‘데이터센터 현대화 컨퍼런스 2025’ 개최...AI 전환 인프라 전략 제시

- 공랭에서 액체 냉각으로, 서버에서 클러스터로...AI 데이터센터의 패러다임이 바뀌고 있다

- 버티브·엔비디아, 800VDC 전력 아키텍처 설계 완성...AI 팩토리용 메가와트급 인프라 구축

- AI 수요 폭증 속 데이터센터 공급 한계...에너지·냉각 기술이 성패 가른다

- 클라우드 비용 줄이는 AI 리소스 최적화 플랫폼...쿠버네티스·GPU 환경 효율 극대화