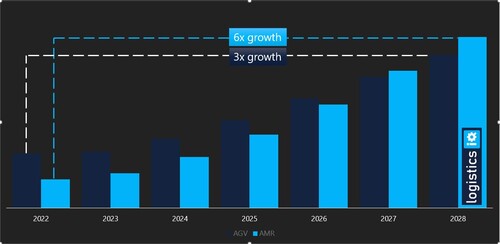

AGV(자동 가이드 차량)과 AMR(자율 이동 로봇)을 합한 모바일 로봇(AGV, AMR) 시장은 2028년까지 약 200억 달러 규모에 이를 것으로 예상된다. AGV(Automated Guided Vehicles) 22%, AMR(Autonomous Mobile Robots)은 37%의 성장률을 기록할 것으로 전망되며, AGV와 AMR 모두 2028년에 270만 대의 설치 기반에 이를 뿐만 아니라 모바일 로봇이 일상적인 운영 활동에서 새로운 표준이 될 것으로 예상된다.

이는 물류 분야의 시장조사 전문 기관인 로지스틱스 IQ(Logistics IQ)가 최근 발표한 시장 조사 연구 결과에 따른 것이다.

로지스틱스 IQ에 따르면, 모바일 로봇 산업은 고객의 설비 투자 삭감, 인플레이션 압력, 공급망 중단과 지정학적 불확실성에도 불구하고 2022년에 양호한 성장을 보이며 약 50억 달러의 규모를 형성했다. 2028년에는 약 67만 대의 모바일 로봇(AGV/AMR)이 출하될 것이며 설치 기반만 270만 대에 달할 것으로 전망된다.

AMR은 2023년부터 2028년까지 연평균 37%씩 성장할 것으로 예상되며, 2028년에는 AGV에 비해 상대적으로 더 많은 출하량과 TAM 점유율로 더 매력적인 시장이 될 것으로 보인다.

미국, 독일, 영국, 중국은 2028년까지 연간 35만 대 이상의 모바일 로봇 수요로 시장을 선도할 것으로 예상된다. 특히 저렴한 인건비와 엄청난 양의 물량 소비로 인해 중국산 AMR이 30~40% 더 경제적일 것으로 예상됨에 따라 중국은 수요와 공급 측면에서 자율 이동 로봇의 허브가 될 것으로 예상된다.

피킹 로봇, 매니퓰레이터 로봇, 케이스 처리 로봇, 분류 로봇은 특히 마이크로 풀필먼트 공간에서 2028년까지 새로운 중요 카테고리로 부상할 것이다.

QR 코드에 이어 LiDAR, 비전 카메라, 센서 퓨전 등은 유연성과 안전성, 정확성이 높아 이 분야에서 상용화될 핵심 탐색 기술로 꼽히고 있다. 센서 퓨전 AMR도 최대 70%의 성장률로 성장할 것으로 예상된다. AI와 머신 비전의 도움으로 모바일 로봇 제조 업체가 이러한 기능을 구축할 수 있도록 지원하는 내비게이션 기술과 소프트웨어 전문 업체들이 있다.

배송, 보안, 청소는 절대적인 시장 규모는 상대적으로 낮지만 물류와 제조업과는 별개로 최대 30%의 성장을 목표로 하는 새로운 애플리케이션이다.

주요 성장 요인과 과제

자동화는 지속적인 성장과 지속 가능성을 위한 인더스트리 4.0과 공급망 4.0 이니셔티브의 일환으로 제조 및 물류 부문의 주요 초점이다. 로봇 공학은 이러한 자동화의 중요한 측면이며 440억 달러 이상의 가치가 있는 창고 자동화 시장에서 20% 이상 차지할 것으로 보인다.

전자상거래의 성장도 창고 자동화 분야에서 AGV/AMR 수요의 주요 동인으로 작용하고 있다. 전 세계 전자상거래 매출은 지난 10년 동안 연평균 20%씩 성장해 2022년에는 전 세계적으로 약 5조 달러에 이르렀고, 2028년에는 약 8조 달러까지 성장할 것으로 예상된다. 온라인 소매의 비중은 전체 매출의 2%에서 15%로 증가했고, 2028년에는 22% 이상에 도달할 것으로 예측된다.

하지만 고가의 비용과 안전에 대한 우려가 문제점으로 지적되고 있다.

인건비와 임금률은 선진국에서 특히 높다. 지게차 운전자의 연간 비용은 최대 5만 달러에 이르고, 지게차를 24시간 내내 작동해야 한다면 최소한 3~4명의 운전자가 필요하다. 인건비에 지게차 한 대에 투자하는 비용 1만 달러를 더하면, 지게차 한 대의 연간 비용은 20만 달러가 넘는다.

RaaS(Robot as a Service)와 다양한 임대 옵션은 최종 사용자가 ROI를 검증하기 위한 파일럿 실행에 필요한 자본 비용이 충분하지 않기 때문에 초기 투자를 줄이고 있다. 이에 따라 운영 비용과 RaaS 비용의 균형을 맞추기 위한 페이 퍼 픽(Pay Per Pick), 페이 퍼 마일(Pay Per Mile), 페이 퍼 피크 데이(Pay Per Peak Day) 같은 옵션을 활용하고 있다.

지난 15년 동안 AGV/AMR이 발전하면서 창고에서부터 가정에 이르기까지 다양한 기계와 시장이 탄생했다. 서비스 로봇의 작업 환경은 식료품점, 소매점, 쇼핑몰, 병원, 보도 또는 가정이 될 수도 있다. AGV/AMR의 주요 문제점 중 하나는 ‘서비스’ AGV/AMR과 ‘산업용’ AGV/AMR 간의 안전 요구 사항 차이다. 서비스 로봇은 인간의 영역에서 작동하기 때문에 AGV/AMR이 인간에게 해를 끼치지 않도록 하는 것이 중요하다.

AGV/AMR 시장의 주요 업체로는 긱+(Geek+), 퀵트론(Quicktron), 포워드X 로보틱스(ForwardX Robotics), 그레이오렌지(GreyOrange), 힉 로보틱스(Hik Robotics), MiR, 인비아 로보틱스(InVia Robotics), 6리버 시스템즈(River Systems), 페치 로보틱스(Fetch Robotics), JATEN, 온워드 로보틱스(Onward Robotics), 로커스 로보틱스(Locus Robotics), 베크나 로보틱스(Vecna Robotics), 웨이포인트 로보틱스(Waypoint Robotics), 톰킨스 로보틱스(Tompkins Robotics), 스캘로그(Scallog),오토모터스(OTTO Motors), 기디온 브라더스(GIDEON Brothers), 마기노(Magino), 넥스트시프트 로보틱스(NextShift Robotics), 오토가이드 모바일 로봇(AutoGuide Mobile Robots) 등이 있다.

관련기사

- 30kg도 거뜬한 협동로봇

- AI/로봇 시대 전망, 직장인들 “긍정적”

- 2024년 비즈니스를 혁명할 에지 AI 5대 트렌드

- 지능형 프로세스 자동화 IPA, AI·ML 결합해 고속 성장세

- [CES 2024] 헬스케어와 로보틱스 테크놀로지의 접목

- 2024년에 일어나지 않을 기술 동향

- [CES 2024] 딥러닝·컴퓨터비전 통합 3D 카메라, 진화하는 로봇비전

- 세계인이 함께 만든 6대 로봇, 활용도 높아

- 서울대병원에 들어간 수술용 의료 로봇

- 빠르고 힘센 산업용 4족 로봇, 쓰임새 많네!

- DN솔루션즈-모듈웍스, 공작기계용 소프트웨어 개발 협력

- 고급 분석∙인공지능∙머신러닝 통합 제조 운영 플랫폼...생산성·수익성 향상

- 마음AI-도구공간, ‘자율주행 로봇’ 상용화 협력

- 쇼핑객 75% “최신 기술이 쇼핑 경험 향상”…디지털 결제, 셀프 계산대 등 신기술 선호

- 피코콤, 웨이브 일렉트로닉스의 오픈랜 장비에 SoC 공급

- [Success Story] 건국대병원, OT/IoT 보안 솔루션으로 '제로 트러스트 보안' 강화

- ‘인더스트리 4.0’, 5G·IoT·AI·ML 신기술 통합해 스마트한 성장세

- [한선화의 소소(昭疏)한 과학] ‘인간의 뇌’, AI보다 월등한 이유

- [한선화의 소소(昭疏)한 과학] 재난 상황에서 더 진가를 발휘할 ‘로봇’

- AI와 통합으로 더 지능화된 AI 로봇, ‘매년 36.4% 급증세’

- 운영 비용 최대 90% 절감해주는 고객 응대 생성AI 봇

- 한-중-일 AI 청소 로봇 ‘삼각동맹’

- ETRI, 모바일 협동로봇 ‘iF 디자인 어워드’ 수상

- SBA, 일본 진출할 로봇테크 스타트업 모집

- 제조·물류 자동화하는 AI 기반 ‘아이작 로보틱스 플랫폼’

- 기업이 주목해야 할 디지털 소비자 5대 트렌드

- ETRI, 전방위 촉각 센서 탑재된 로봇 손가락 개발

- AI가 재편하는 ‘물류 산업의 8가지 변화’

- 기자회견 주최하고 링크드인에서 농담하는 ‘PR 로봇’

- 오토스토어, 물류 자동화 시스템 및 혁신 전략 발표